Plazos para declarar renta

Este tema para muchos es enredado, por eso diferentes personas hasta profesionales contratan contadores con el fin de no desgastarse en la tarea de calcular el pago del impuesto a la renta. Sin embargo, lo invitamos a que conozca más sobre el tema y de pronto puede animarse a realizar usted mismo su declaración de renta.

Para contextualizarnos mejor, debemos conocer algunos puntos:

- Decreto 1625 de 2016: es el Único Reglamento en materia tributaria. Lo puede detallar en el siguiente link, sin embargo la idea es que solo lo tenga referenciado para el caso que necesite entrar en detalle.

- Decreto 1951 del 28 de noviembre de 2017: a través de este, se realizó una modificación al Único Reglamento tributario (decreto 1625), con el fin de establecer los plazos para declarar y pagar en el año 2018.

También es una referencia importante y lo puede consultar en el siguiente link:

- El valor UVT (Unidad de Valor Tributario), si no lo conoce, para la declaración de renta de 2018, los valores que debe tener en cuenta son:

- El 2017 es de: $31.859.

- El 2018 es de: $33.156.

- Para realizar los cálculos en el patrimonio, gastos y compras e ingresos se hace con la UVT de 2017 ($33.156).

- El ingreso bruto, es la suma total de todos los ingresos recibidos durante un periodo de tiempo determinado, sin que esté afectado por alguna devolución de dinero, descuentos, costos, etc. Según la DIAN son los ingresos recibidos efectivamente en dinero o en especie, incluye los ingresos por dividendos o participación en utilidades como también por enajenación de un bien inmueble (venta, donación, cesión de derechos o el dominio de una propiedad).

- El patrimonio se entiendo como la suma de los activos (bienes y derechos de cobro) MENOS los pasivos (obligaciones, deudas).

- Sucesiones ilíquidas: es el conjunto de bienes, derechos u obligaciones que deja una persona natural fallecida, los cuales entran en sucesión para luego ser dadas a los herederos que tengan el derecho.

Teniendo en cuenta lo anterior ahora si podemos preguntarnos ¿Quiénes, no están obligados a pagar renta? O mejor ¿Estoy obligado a declarar?, según el decreto 1951, hay 5 puntos en los que se definen los que no están obligados a declarar renta, veamos:

1) LOS ASALARIADOS QUE, no sean responsables del impuesto a las ventas del régimen común. Que por lo menos el 80% de sus ingresos brutos provengan de pagos generados por una relación laboral legal y reglamentaria y cumpla las siguientes restricciones:

- El patrimonio bruto en el último día del año gravable 2017 no exceda de cuatro mil quinientas (4.500) UVT ($143.366.000).

- Que los ingresos brutos sean inferiores a mil cuatrocientas (1.400) UVT ($44.603.000).

- Que los consumos mediante tarjeta de crédito no excedan de mil cuatrocientas (1.400) UVT ($44.603.000).

- Que el valor total de compras y consumos no supere las mil cuatrocientas (1.400) UVT ($44.603.000).

- Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras, no excedan de mil cuatrocientas (1.400) UVT ($44.603.000).

2) PERSONAS NATURALES Y SUCESIONES ILÍQUIDAS, que no sean responsables del impuesto a las ventas del régimen común. Residentes en el país, siempre y cuando, en relación con el año 2017 cumpla las siguientes restricciones:

- El patrimonio bruto en el último día del año gravable 2017 no exceda de cuatro mil quinientas (4.500) UVT ($143.366.000).

- Que los ingresos brutos sean inferiores a mil cuatrocientas (1.400) UVT ($44.603.000).

- Que los consumos mediante tarjeta de crédito no excedan de mil cuatrocientas (1.400) UVT ($44.603.000).

- Que el valor total de compras y consumos no supere las mil cuatrocientas (1.400) UVT ($44.603.000).

- Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras, no excedan de mil cuatrocientas (1.400) UVT ($44.603.000).

3) PERSONAS NATURALES O JURÍDICAS EXTRANJERAS: las personas naturales o jurídicas extranjeras, sin residencia o domicilio en el país, cuando la totalidad de sus ingresos hubieren estado sometidos a la retención en la fuente de que tratan los artículos 407 a 411 inclusive del Estatuto Tributario y dicha retención en la fuente les hubiere sido practicada.

4) LAS PERSONAS NATURALES QUE PERTENEZCAN AL MONO TRIBUTO:

- Puedes revisar el siguiente link en donde te explican fácilmente que es monotributo.

- https://www.dian.gov.co/Documents/Acerca_del_Monotributo.pdf

5) DECLARACIÓN VOLUNTARIA DEL IMPUESTO SOBRE LA RENTA. El impuesto sobre la renta y complementario, a cargo de los contribuyentes no obligados a declarar, es el que resulte de sumar las retenciones en la fuente por todo concepto que deban aplicarse a los pagos o abonos en cuenta, según el caso, realizados al contribuyente durante el respectivo año o período gravable.

Las personas naturales residentes en el país a quienes les hayan practicado retenciones en la fuente y que de acuerdo con las disposiciones del Estatuto Tributario no estén obligadas a presentar declaración del impuesto sobre la renta y complementario, podrán presentarla. Dicha declaración produce efectos legales y se regirá por lo dispuesto en el Libro I del mismo Estatuto”.

Entendiendo lo anterior, usted puede recopilar su información fácilmente, para tener una idea si debe o no declarar renta. Descargue los extractos bancarios para declaración de renta, donde resume los ingresos brutos, extractos en pensiones no voluntarias, CDT, valor de los inmuebles que tenga (lo encuentra en el impuesto predial), extracto de tarjetas de crédito, si tiene deudas también debe conocerlas y en lo preferible tener un certificado que indiques lo que ha pagado y lo que falta por pagar. Esta información te ayudará a tener una idea si declaras o no, ¿porque solo tener una idea?, la respuesta es porque existen unos formatos de la DIAN, en los que se debe registrar la información y de esta forma se calcula la declaración de renta.

¡De los formatos hablaremos en la siguiente publicación!

El decreto aclara que no se incluirán en el cálculo del impuesto de renta, los ingresos por concepto de ganancias ocasionales, ya que este tiene un impuesto a parte, tampoco se incorpora pensiones de jubilación, vejez, invalidez y muerte.

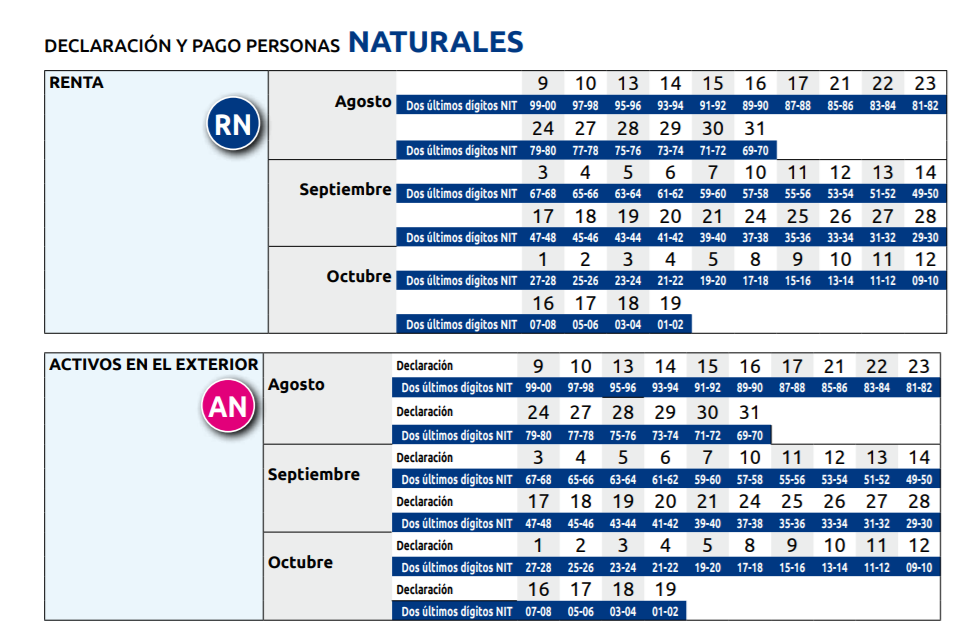

PLAZOS PARA PRESENTAR LA DECLARACIÓN:

Un tema bien importante es conocer los plazos para declarar, estos los puede encontrar en el calendario tributario de la DIAN: https://www.dian.gov.co/Calendarios/Calendario_Tributario_2018.pdf

Sin embargo, le mostramos el calendario para el pago de las personas naturales. Ubique los dos últimos dígitos de su cédula para determinar la fecha en la que debe presentar la declaración de renta.

Credinforms ¡Más cerca de!

0 comentarios